两年前,40多岁的韩某东拼西凑购买了价值6亿韩元的公寓,共计背负了4亿韩元住房担保贷款和信用贷款,首贷年利率分别为3.05%和4.60%,但该数据已于近期飙升至4.46%和6.99%。其中,信用贷款利率于去年年末上涨至7.61%,因此韩某后来将其换成了另一家银行年利率不到7%的贷款,但利率也呈现出上升趋势。韩某表示:“我一直期待今年年末利率会下降,但如果实际情况与预想不符,或许会考虑转手住宅。”

自今年9月末开始,(美联储暗示)美国“高利率长期化(Higher for Longer H4L)”有可能发生,这将导致韩国经济部门、家庭、企业的负债管理计划出现问题。韩国的许多家庭和企业原本期待今年下半年债务负担会减轻,但此时他们需要面临的高利率持续时间或许将远超预期。还有人担心,通过延长期限等方式维持的房地产项目融资(PF)与个体户贷款可能会出现亏损,韩国经济基础比美国薄弱,目前正面临高利率危机。

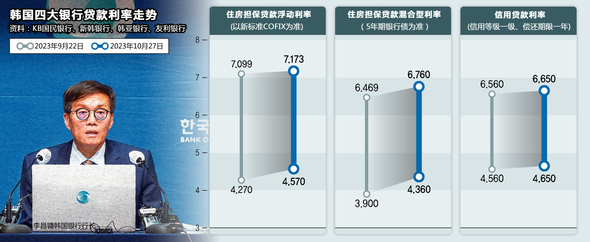

29日,据金融界透露,韩国四大银行(KB国民、新韩、韩亚、友利)的家庭贷款利率下限在一个月内上涨了0.090~0.460%。截至27日,韩国住房担保贷款浮动利率(以新标准COFIX为准)为4.570~7.173%,住房担保贷款混合型利率为4.360~6.760%。信用贷款利率(第一信用等级、偿还期限一年)为4.650~6.650%。3%~4%的贷款利率下限已成为过去,利率上限已经突破7%。这一利率也适用于预期借款人(浮动利率产品)。

家庭贷款利率在今年6~7月份似乎有所下降,但自8月份起再次呈现增势。虽然韩国银行自2月份起冻结了标准利率,但市场利率却一直起伏较大。之所以会出现这种情况,是因为韩国担心美国经济改善趋势带来的高利率长期化(会对本国产生影响),自上月21日以后,美国10年期国债利率攀升至16年以来的最高点。据悉,本月19日美国10年期国债利率已涨至5.00%。同时,作为韩国贷款利率标准的债券利率也呈上升趋势。例如,5年期银行债券(AAA、无担保、信用等级为5家信用评价公司平均值)利率自今年5月起突破了4%,并于本月23日达到了4.797%的高点。与此同时,(10月至年末估计约有100万亿韩元)的高利息存款即将到期,为了吸引高利息存款,各金融圈都在提高存款利率、增加银行债券发行,为了抑制家庭贷款增长势头,各大银行也在接连上调附加利息,因此贷款利率被迫升高,并呈现持续上升趋势。

在这种情况下,负债累累的家庭似乎十分不知所措。在低利率时期,不少贷款人努力东拼西凑购买了住宅,但随着高利率的长期化,越来越多的人已无法继续坚持偿还。仅在上月,首尔公寓拍卖数就多达216套,达到了7年零3个月以来的单月最高值。房地产业界分析认为,越来越多的负债一族面临无法偿还贷款,因此拍卖公寓的案例正在增加。

个体户的负债软着陆也将受到影响。目前,韩国政府已将延期偿还措施延长至今年9月份,放宽了小工商业者的贷款期限,并引入了新的基金债务调整制度,以谋求个体户债务软着陆。随着接受金融支援的中小企业、小工商业者持续减少,截至今年6月末,统计结果显示相关企业者有35万人,较去年9月末减少了8.3万人。这意味着,随着营业状况的改善,虽然部分个体户逐渐开始还债,但如果高利率持续时间进一步延长,这种软着陆也将难以保证。

韩国企业也无法摆脱债务负担。企业贷款利率(加权平均利率,以余额为准)已从今年4月份的5.20%持续上升至9月份的5.28%。在产生利息费用的48.8万家非金融企业中,营业利润不足支付利息的企业占比去年达到42.3%(韩国银行《年度企业经营分析》),创下了历史新高。

因此,韩国民众十分担忧韩国经济的雷管——房地产PF最终是否会爆发。本月23日,韩国银行行长李昌镛在国会国政监查会议中表示:“如果再次上调利率,房地产信贷危机将会成为最大隐患。若住宅最高价格下降30%,金融机构和信贷机构就会出现困难。”到目前为止,房地产PF一直通过相关部门的各种正常化政策等来防止亏损。韩国政府和债权团正在向建设企业提供新的资金、贷款期限延长等支援。也就是说,在利率下降、业况改善之前,韩国政府倾向于先争取时间。在200多家PF企业中,约10%的企业进行了结构调整。值得一提的是,过桥贷款的到期延期工作正在火热进行中。截至今年3月,55.9%的过桥贷款期限延长了1次以上,延长2次以上的比重也达到19.2%。韩国政府和债权团认为,行业状况大概会在明年得到改善,因此正在着手延长贷款期限,但如果高利率导致PF行业状况长期得不到改善,亏损最终将会爆发。其中,非公寓及地方建设企业被认为是高危处。

随着“高利率长期化趋势”日益明显,韩国经济今年以来连续三个季度保持0%~0.99%的低增长,再加上人口结构变化等因素,韩国经济的潜在增长率也在逐渐下降,因此有人担心,韩国经济将会在明年出现各种亏损。韩亚金融经营研究所于25日警告称:“到明年,个体户、濒临破产企业、房地产PF企业等可能会面临亏损。”李昌镛在11日接受美国CNBC采访时表示:“全球高利率长期化正在成为新的体制。由于低生育率、高龄化等原因,韩国的长期结构性低增长极有可能变为现实。”

全瑟琪 记者