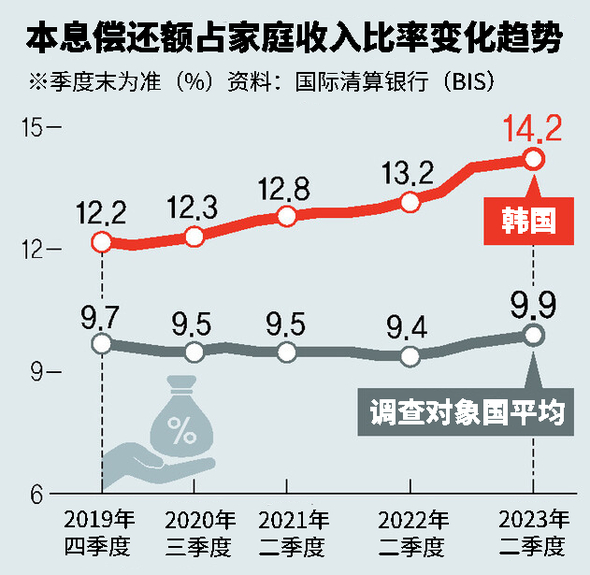

以BIS为准,韩国家庭总负债本息偿还比率(DSR)第二季度为14.2%

自2020年第三季度以来,连续刷新历史新高……只有韩国连续14个季度增加

据调查,韩国家庭负债本息偿还额占收入的比率再次创下历史新高,在3年6个月的时间里一直呈上升趋势。

从6日国际清算银行(BIS)在官网公开的主要国家家庭的平均总负债本息偿还比率(DSR)来看,以今年第二季度末为准,韩国为14.2%。与前一季度相比上升0.1个百分点,与一年前相比上升1个百分点,再次刷新了历史新高。韩国家庭的DSR在2020年第三季度(12.3%)创下历史最高值后,到今年第二季度一直保持着上升趋势。

家庭DSR是家庭1年内支出的债务本金和利息费与年收入之比,该比率越高,意味着与收入相比,债务偿还负担越大。以今年第二季度为准,韩国家庭的DSR比17个调查对象国的平均值(9.9%)高出4.3个百分点,继澳大利亚(17.9%)、挪威(17.7%)、加拿大(14.4%)之后排在第4位。与美国(7.7%)、日本(7.4%)、德国(5.2%)、法国(6.3%)等主要国家相比高出两倍左右。特别是2020年第一季度以后,该比率连续14个季度上升的国家只有韩国。据分析,同期丹麦(13.8%→12.7%)、荷兰(14.6%→12.4%)、英国(9.2%→8.5%)、西班牙(5.9%→5.7%)等国家的该比率下降,实现了“负债减少”(去杠杆化)。

国际清算银行为了以同样的标准比较各国家庭债务的宏观经济风险程度,包括了没有金融负债的家庭收入,贷款本息偿还期限统一适用13~18年,计算DSR。但是,如果只包括有金融负债的家庭,韩国DSR则远远高于国际清算银行的计算值。也就是说,韩国银行根据季度国民收入和家庭信用统计,再加上家庭负债数据库(约100万户)推定的有贷款的家庭的平均DSR,到第二季度末达到了39.8%。

汉阳大学经济学部教授河骏埛表示,在家庭收入难以得到划时代的改善的情况下,如果不能减轻债务偿还负担,消费萎缩、生育率下降、金融不均衡加剧等,韩国经济的增长潜力将持续下降。敦促采取包括缩小DSR例外适用在内的特别对策。

朴顺贫 高级记者