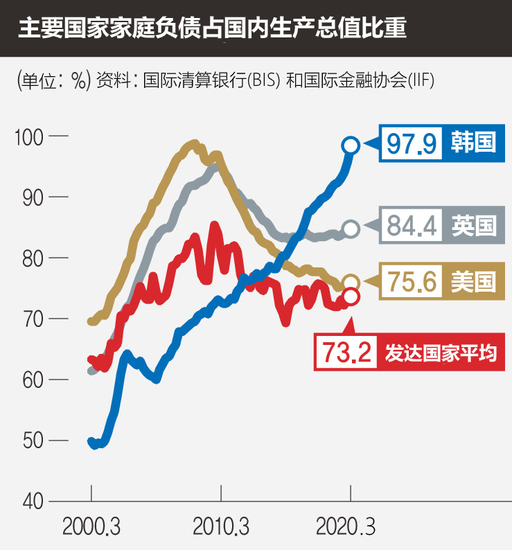

大约从4~5年前起,家庭负债占韩国经济规模的比重就飙升到世界最高水平。家庭负债占国内生产总值(GDP)比重2014年年底突破80%,超过美国(79.7%),2016年中期甚至超过英国。

直接原因是朴槿惠政府时期,在负责经济事务的副总理崔炅焕主持下大幅放宽房贷限制。2014年7月16日,崔炅焕在就职演说中宣布:“楼市就像严冬穿着盛夏的衣服,其陈旧的限制必须尽快革除旧。”一周后,所谓“7•24对策”出台,核心是银行的住房担保认可率(LTV)从50%放宽到70%,放宽20个百分点;总负债偿还率(DTI)从50%放宽到60%,放宽10个百分点。所谓“举债买房”政策就此正式启动。

也就是在这个时候,韩国的家庭负债水平接近了临界点。据国际清算银行(BIS)研究团队推算,家庭负债占国内生产总值比重大约超过85%就会对经济产生负面影响,而韩国2016年第三季度首次超过85%。虽然有人认为,早在参与政府时期(即卢武铉时期,译注)家庭负债即随着房价暴涨成为一个大问题,但该比率在参与政府时期不到70%。随即在2008年第二季度首次超过70%,时隔6年后又在2014年第四季度突破80%。

问题在于,现政府成立以来上升趋势仍在持续。该比率仅现政府成立以来即上升了近10个百分点。先是2017年第二季度升至88.3%,2018年随着房价上涨导致贷款增加而超过90%,今年第一季度达到97.9%。今年第二季度以后,房价暴涨和新冠疫情重叠,家庭贷款需求增大。由于预计今年会出现经济负增长,该比率很有可能在年内超过100%。

现政府推进的目标是,将家庭贷款增长率控制在低于经济增长率的水平上,从而使家庭负债负担软着陆。这是因为,如果短期内减少家庭贷款,可能伴以较大副作用。实际上,家庭贷款在2015~16年呈两位数(11%左右)增长,而2018年降至5.6%,2019年降至4%。但随着新冠疫情爆发,情况发生逆转,截至今年8月,增长率已达6.2%。这就是家庭负债管理再次告急的原因。

过多的家庭负债会导致消费萎缩,对经济增长产生负面影响。另外,一旦家庭收支面临极限,亏空就会加剧,从而导致金融动荡的可能性加大。尤其是如果发生始料未及的内外冲击,可能会成为危机的催化剂。韩国金融研究院高级研究员张民(音)表示:“大多数全球性金融危机起因于家庭信贷扩大导致房价泡沫增大,泡沫破灭后家庭亏空增大。”

最具代表性的是2007~2008年的次贷危机。美国的家庭负债占GDP比重2004年超过85%,之后持续攀升,在危机高峰的2008年飙升到98%。最终,直到金融危机来临,才开始实施“去杠杆”(减少负债),该比率在2011年降到90%以下,2014年降至80%以下。在这一过程中,债务人房屋被扣押,并被赶上街头,遭受了巨大痛苦。

金融部门虽然承认家庭负债问题的严重性,但又主张“韩国负债的增加以高收入、高信贷阶层为中心,因而还是相对安全的”。然而,最近首都圈房价上涨,高收入高信贷阶层的负担也有所加重。一旦意外的内外冲击导致房价暴跌,利率上涨,难以承受债务的人有可能增加。

朴贤 记者