最近的汇率动向颇不寻常。特别是民主党候选人乔•拜登在美国总统选举中获胜,对下届美国政府展开大规模财政政策的期待,支持了美元疲软的预测。美联储(FRB)也将为支持财政而继续投放美元,作此预测并不为过。而且,美联储早在选举前就已经宣称,将引导物价超过2%。任何人都认为进入拜登时代的新的一年,美元将进一步贬值,这一预测已占上风。因此有预测认为,韩元汇率明年也将出现超级坚挺,达到每美元三位数。

但从另一个角度来看,迅速且单方面的美元疲软似乎难以出现。首先,如果美国共和党控制参议院,民主党的财政扩张政策可能受阻。另外,美元急剧疲软对美国而言也是一个负担,因为这会导致进口物价上涨并给消化国债造成负担,对维持其资本市场比较优势也没有好处。对方国家的反应也是一个变数。至关重要的固然是美国的意图,但汇率毕竟是两国货币的交换比率。欧洲中央银行(ECB)或日本银行(BOJ)目前也忙于阻止本国货币走强,并加大刺激强度。尤其是冬季新冠病毒重新扩散使经济亟须刺激的欧洲,不可能拱手让欧元走强。2018年以来变得最强大的人民币如今也已经经成为中国经济的负担。

今年的美元疲软有很多因素起了作用,但最重要的是美国积极放宽银根、与对手国的利率差距大幅缩小。而今,已经达到零利率的美国利率再无进一步下行空间。也就是说,尽管其他国家利率下调会有局限,但今年这些美元疲软因素明年难以完全同样适用。

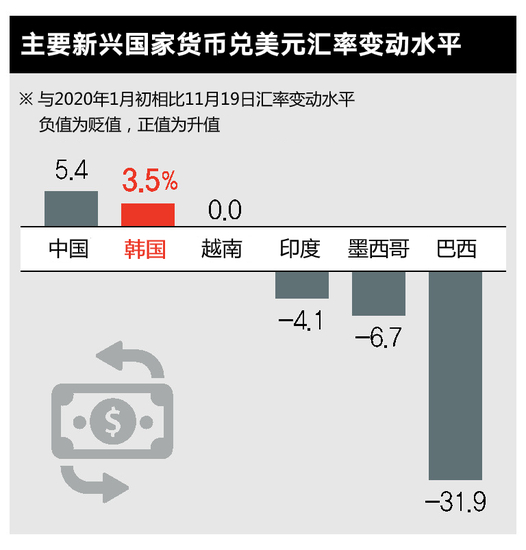

另外,美元要进一步走弱,则其他国家的货币必须升值,可那些对手的经济前景看起来并不比美国强。发达国家中的欧元区如此,特别是新兴国家还没有做好接受强劲汇率的准备。就在今年,在美元疲软的情况下,大多数新兴国家的汇率同时下跌。新兴国家负债在全球负债中所占比例已从10年前不到10%升至最近的26%。可以推测,并非主要货币国的新兴国家美元筹措环境将比以前更加恶劣。

流入新兴国家的世界资本自2018年以来也持续减少,只是没有可投资的新兴国家,所以较早消灭新冠病毒、经济迅速恢复正常轨道的中国相对享受到了反射利益。但是今年资本流入增加的中国也有头痛之处,那就是地方政府和企业的高负债率。据中国社会科学院称,包括政府、非金融企业和家庭在内的中国总负债率已达245.4%,比去年年底上升了6.1个百分点。当然,即使如此,韩国和中国以及中国台湾的汇率短期内也会比其他新兴国家坚挺,因为他们都顺利克服了新冠疫情,经济比较坚实。

总而言之,拜登的当选并不意味着美元疲软,也难以断定明年韩元汇率将无条件走向超级坚挺。基于上述理由,美元短期内难以出现大幅波动或明显的涨跌,年底年初的汇率市场将出现一个寻找新方向的过渡期,全球资本流也难以在短期内固化为美元疲软、新兴国家资产坚挺的格局。同发达国家对新兴国家这种二分法相比,最好是寻找相对有利的国家。幸运的是,韩国并不是一个不利的情况,因为还有更多的国家不及韩国。

金翰镇 KTB投资证券首席研究员