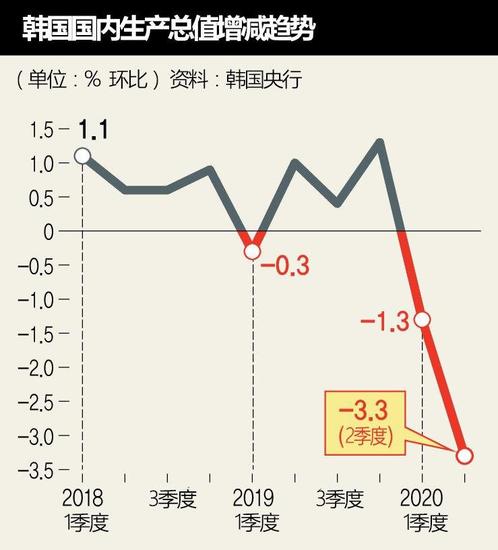

有评价认为,韩国第二季度经济增长率是外汇危机以来最差的-3.3%,再次证明了易受对外条件变化影响的“小规模开放经济”的局限性。不过很多人预测,最糟糕的局面已在第二季度过去,从第三季度起正增长将成为可能。

韩国银行(央行)23日公布的第二季度实际国内生产总值(GDP)统计数据显示,居民消费从第一季度的-6.5%转为第二季度1.4%的增长势头,但受出口锐减影响,创下了幅度大于预期的负增长。政府通过紧急灾难支援金和下调个别消费税等经济刺激措施提升了居民消费,但不足以对负增长形成防守。

因新冠疫情造成的全球供应链减弱,制造业出现严重低迷。其原因在于,对外需求不足,制造企业压低开工率,减少出厂量。从统计厅数据看,制造企业的工厂开工率在第二季度达到了历史最低值63.6%。据统计,制造业第二季度的增长贡献度为-2.3%。

民间部门的复苏势头也没有达到预期,因为持续的“保持社交距离”导致难以开展不接触交易的服务开支疲软。投资银行摩根士丹利在公布第二季度增长率后发表的报告中评价说:“易受对外需求(萎缩)影响的韩国经济受到新冠疫情的猛烈打击,内需也整体趋弱。”

至此,韩国经济继第一季度(-1.3%)之后连续两个季度出现负增长,自2003年上半年以来首次迎来“经济衰退”局面。今年上半年的增长率同比下降0.8%。专家预测,将以第二季度为谷底摆脱最糟糕的经济局面。随着主要国家放松封锁,经济活动得以恢复,下半年很可能进入全球经济复苏。美国和欧洲的增长率预计也将在第二季度探底,从第三季度开始反弹。特别是,中国经济从第二季度起呈正式反弹趋势,预计将对韩国出口和制造业产生积极影响。 Eugene投资证券研究员李相宰(音)预测,“主要国家的经济刺激对策在持续,出口有可能在下半年转为增长趋势。”

另外,第三次补充预算(35.1万亿韩元)在第三季度正式执行,如能扩大投资和改善就业条件,经济将缓慢反弹。摩根士丹利预测,“韩国出口已经在5月初从低点反弹,第三次补充预算和有调整余力的货币政策将有助于经济逐渐复苏”。不过,由于有征兆表明新冠疫情将以美国为中心再次蔓延,美中矛盾也将趋向激化,出口似难以强力反弹。国内外主要机构认为,即使韩国经济下半年转向正增长,也难以抵消上半年的低迷,因此全年负增长势在难免。据韩国银行经济统计局长朴良洙(音)测算,如果第三四季度增长率平均只有1.8%,年增长率将下降到-1%。

韩光德 高级记者