有人指其净利润高估67倍

偶像组合“防弹少年团”(BTS)的经纪公司Big Hit娱乐将普通公开募股定价为每股13.5万韩元(约合人民币780元),从而成为2017年Celtrion Healthcare(1.88万亿韩元)以来规模最大的公开募股。

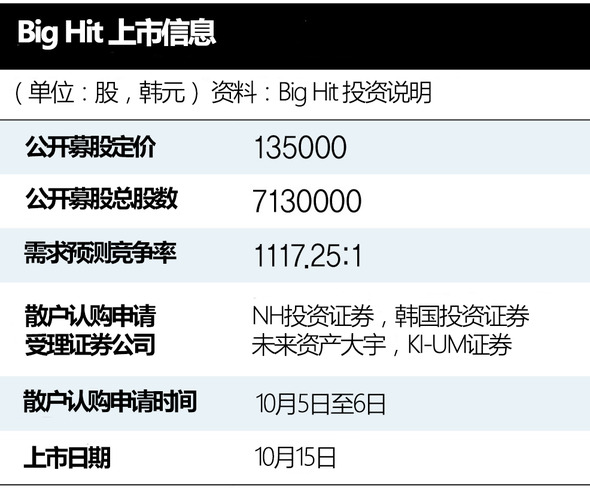

Big Hit娱乐28日公布,24~25日两天面向1420个机构投资者进行了需求预测,结果显示,竞争率为1117.25:1。这一竞争率低于此前上市引发股价飙升的Kakao Games(1478.53:1),但高于SK Biofarm(835.66:1)。公开募股价确定为13.5万韩元,位于价格区间顶端,因此,公开募股总额高达9625.5亿韩元。参与机构的大部分 (1381家,97.3%)提交的定价高于公开募股预计价格区间顶端的13.5万韩元。

不过,有43.9%的机构投资者为了优先配股,签订了“义务持有保证”,承诺在特定时间内不抛售,这一比例低于SK Biofarm (81.2%)和Kakao Games(58.6%)。保证期为15天至6个月,其中保证1个月的机构投资者最多,占49.4%。SK Biofarm则是保证6个月的比例最大,相比而言机构投资者对长期持有持消极态度。

这一动向也与最近的“Big Hit公开募股价高估”争议有关。Big Hit去年的销售额为5872亿韩元,营业利润仅为987亿韩元,但以公开募股价为准计算的市值高达4.8545万亿韩元,与去年销售额12万亿韩元、营业利润6800亿韩元的LG Uplus(4.8682万亿韩元)旗鼓相当。

Big Hit使用的是用于大规模设备产业的“企业价值/息税折旧摊销前利润”(EV/EBITDA)方式,而不是主要用于计算娱乐企业价值的市盈率(PER),从而最大限度地提高了市值。市盈率以本期净利润为准,而依据市盈率计算的Big Hit市值估价为3万亿韩元左右。Big Hit今年归控股企业的净利润预测值为638亿韩元,以该数值乘以属于同一行业的JYP娱乐公司的42倍市盈率,市值仅为2.6万亿韩元(638亿韩元×42倍)。即使将娱乐行业市盈率提高到50倍,企业估值也只有3万亿韩元。

但是,企业价值/息税折旧摊销前利润方式的计算标准是“营业利润+有形及无形资产折旧”(息税折旧摊销前利润,EBITDA),而不是本期净利润,因此企业价值可能会更高。Big Hit因出现新办公大楼租赁费等费目,今年上半年的有形及无形资产折旧额达到110亿韩元,是去年半年(33亿韩元)的3倍之多,但不加扣除而径直以息税折旧摊销前利润计算,为1219亿韩元。如果再与YGplus、kakao、Naver等今年股价暴涨的企业相比较,其企业价值/息税折旧摊销前利润平均为42.36倍,两者相乘,则其企业家之高达5.1622万亿韩元。

有人评价说,Big Hit高度依赖防弹少年团销售额,主要成员有可能参军,这些因素也是投资风险。

但还有人分析说,Big Hit的企业价值可能会进一步升高。韩亚金融投资研究员李基勋(音)预测说:“防弹少年团是全球第一的艺术家,考虑到其价值和Big Hit拥有的扩张性等因素,2022年的控股股东净利润可能增加到2724亿韩元,企业价值也会增加到14万亿韩元。”

Big Hit将于下月5~6日受理散户认购申请后,将于15日在有价证券市场上市。散户的认购由共同代表主管公司NH投资证券与韩国投资证券、共同主管公司未来资产大宇、包销公司KI-UM证券受理。

申多恩 记者