韩国统计厅和韩国银行发布“2016年家庭金融福祉调查”

家庭平均负债6655万韩元…比1年前增加6.4%

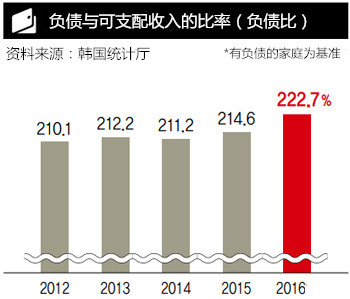

负债比收入多两倍

随着低利率环境的形成和贷款限制的缓和,韩国家庭平均负债出现三年来最大增幅。收入的增长赶不上负债的增长速度,全社会家庭的财务健全性逐渐恶化。不过,负债的增加主要集中于具有偿还能力的高收入阶层。

从韩国统计厅、韩国银行以及金融监督院12月2日发表的《2016年家庭金融、福祉调查》结果来看,截至今年3月末,韩国家庭平均负债为6655万韩元,比一年前增加了6.4%。这比去年的名义增长率(4.9%)还要高,同时是2013年(7.5%)以来第二高的增长幅度。

这源于去年2月以后,韩国银行基准利率连续两次降低了0.5个百分点,市场利率下滑;加之,2014年8月直至去年,家庭贷款制度持续放缓。公寓价格等家庭住宅价格的上升也导致了家庭负债的扩大。

家庭的负债构成或贷款目的的变化也证明了上述说明。首先,担保贷款比去年3月增加7.8%,相反,信用贷款的增加率(6.0%)相对低一些。贷款原因与房地产的购买有很大的关系。一年前的调查中,以“住宅购买”或者“住宅以外房地产的购买”为贷款目的的比率分别为37.9%和16.1%。但此次调查中,这两项比率分别上升了2.4个百分点和2.7个百分点。而以“准备创业资金”或者“准备生活费”为贷款目的回答者比前次调查各下降2.4%和0.3%。

除去税金、社会保障基金,家庭平均可支配收入为4022万韩元,仅比上一年增加了2.4%。由此,体现家庭财务健全性的代表指标—-“负债与可支配收入的比率”(负债比)(有负债的家庭为基准、租赁保证金也包含在负债范围内)在本次调查中比去年增加了8.1%,高达222.7%。这一比率在总负债偿还比率(DTI)等家庭贷款规章制度放缓前的2014年调查(211.1%)以后陡增。“可支配收入与本息偿还额比率”也比一年前增加了2.6个百分点,上升至26.6%。也就是说,如果能挣100万韩元,那么其中的27万韩元便用于还钱。

有意思的是负债的倾斜现象。相比一年前的调查,负债家庭的比重渐少了0.1个百分点,为64.5%。同一时期内,家庭的平均负债增加而负债家庭渐少,这就意味着负债正在向特定阶层家庭倾斜。部分研究机构曾推测从去年到现在持有过多财产者在增加,此次调查中该推测便得以确认。

但是,这种负债倾斜是否能看作是“家庭负债”威胁的扩大尚显模糊。这主要是因为以收入水平高的家庭为中心,负债大幅增加。收入在前20%的高收入阶层,即五分位家庭,负债的持有额比一年前增加了9.4%;4分位家庭占3.2%,三分位家庭上升幅度较高,增加了11.9%。相反,被划入低收入阶层的一分位和2分位家庭的负债规模在同一时期分别下降了0.4%和4.7%。

此前,韩国政府曾一直表示,虽然韩国家庭负债的绝对规模比主要国家大,但主要倾斜于高收入阶层,所以其带来的威胁并不大。因为收入高,偿还能力强,而且持有的净资产(资产中除去负债的金额)也多。如果遇到无法偿还负债的危机,也可以通过变卖净资产来应对。其中的一个例子是,收入五分位家庭持有的平均负债为1.5719亿韩元,但是持有净资产为8.0911亿韩元,比负债多五倍以上。

金炅乐 记者